Steuern in der Ukraine: die Körperschaftsteuer und das vereinfachte Besteuerungssystem

1. Einführung

2. Vereinfachtes Besteuerungssystem

3. Körperschaftssteuer

Einer der wichtigsten Aspekte, auf welchen ausländische Investoren achten, wenn sie die Ukraine trotz der wirtschaftlichen Situation des Landes als einen Investitionsstandort betrachten, ist die Besteuerung. Die Höhe der anfallenden Steuerzahlungen sowie die Komplexität der Steuerverwaltung können die Investitionsattraktivität des Landes erheblich beeinträchtigen. Zu den wichtigsten Steuern, die von potentiellen Investoren zu berücksichtigen sind, gehören die Körperschaftsteuer, die Umsatzsteuer, der Sozialversicherungsbeitrag und die Vermögenssteuer.

Um günstige Bedingungen für das Heranziehen von großen Investitionen in die Ukraine zu schaffen, trat am 13. Februar 2021 das Gesetz „Über die staatliche Förderung von Investitionsprojekten von beträchtlichem Umfang in der Ukraine“ in Kraft (es geht um Investitionsprojekte, deren Wert einen Betrag von EUR 20 Mio. überschreitet). Das Gesetz bestimmt, dass die Umsetzung eines solchen Projekts in der Ukraine staatlich gefördert werden kann, und zwar in einem Gesamtumfang von bis zu 30 % des geplanten Umfangs einer Investition von beträchtlichem Umfang (dieser wird in einem speziellen Investitionsvertrag festgelegt). Insbesondere kann ein großer Investor in folgenden Formen staatlich gefördert werden:

- Körperschaftssteuerbefreiung für 5 (fünf) Jahre;

- Zoll- und Mehrwertsteuerbefreiung für neue Ausrüstungen (Ausstattungen) und das jeweilige Zubehör, die zur Umsetzung eines Investitionsprojekts eingeführt werden;

- Reduzierung von Bodensteuersätzen sowie von Pachtsätzen für Böden staatlichen und kommunalen Eigentums oder Bodensteuerbefreiung.

Vereinfachtes Besteuerungssystem

Es sei darauf hingewiesen, dass die Wirtschaftseinheiten in der Ukraine neben dem allgemeinen Besteuerungssystem, das die Zahlung aller gesetzlich festgelegten Steuern und Abgaben vorsieht, auch von einem vereinfachten Besteuerungssystem profitieren können, das die Entwicklung kleiner und mittlerer Unternehmen erleichtern soll, indem das Verfahren für die Steuerzahlung und die Einkommenssteuererklärung erheblich vereinfacht wird.

Es sei darauf hingewiesen, dass die Wirtschaftseinheiten in der Ukraine neben dem allgemeinen Besteuerungssystem, das die Zahlung aller gesetzlich festgelegten Steuern und Abgaben vorsieht, auch von einem vereinfachten Besteuerungssystem profitieren können, das die Entwicklung kleiner und mittlerer Unternehmen erleichtern soll, indem das Verfahren für die Steuerzahlung und die Einkommenssteuererklärung erheblich vereinfacht wird.

Eine natürliche oder juristische Person, einschließlich der Nichtresidenten, kann das vereinfachte Besteuerungssystem in Anspruch nehmen, wenn sie die gesetzlich festgelegten Kriterien erfüllt. Zum Beispiel kann die dritte Gruppe des vereinfachten Besteuerungssystems, die bei juristischen Personen am beliebtesten ist, angewandt werden, wenn der Jahresumsatz der jeweiligen Person 1.167 gesetzliche Mindestlöhne nicht überschreitet, deren Höhe zum 1. Januar des jeweiligen Steuerjahres (etwa 7 Mio. Hrywnja, was ungefähr 210 Tsd. Euro entspricht) für dieses Jahr festgelegt wird. Mit der Erfüllung dieser Grundvoraussetzung genießt die jeweilige Wirtschaftseinheit das Recht, einen fixierten Einheitssteuersatz in Höhe von 5 % der Einkünfte in Anspruch zu nehmen, wenn die Mehrwertsteuer in die Einheitssteuer einbezogen ist, oder sie kann einen Steuersatz von 3% der Einkünfte anwenden, wenn die Wirtschaftseinheit ein Mehrwertsteuerzahler ist. Durch die Zahlung der Einheitssteuer ist es viel einfacher, Einkommen zu deklarieren und zu verwalten, was für Unternehmen häufig in den frühen Phasen ihrer Geschäftstätigkeit besonders attraktiv ist.

Die vierte Gruppe des vereinfachten Besteuerungssystems, die besondere Steuerbedingungen für landwirtschaftliche Warenproduzenten festlegt, könnte auch für ausländische Investoren interessant sein. In diesem Fall richtet sich der Steuersatz nach der Kategorie des Grundstücks, dessen Lage und Fläche. Die juristischen Personen, deren Anteil der landwirtschaftlichen Produktion für das vorhergehende Steuerjahr mindestens 75 % betrug, haben das Recht, die vierte Gruppe der Einheitssteuer auszuwählen. Dies erstreckt sich auf:

- juristische Personen, die durch einen Zusammenschluss oder eine Verschmelzung errichtet wurden. In diesem Falle kann man zum Zahler der Einheitssteuer ab dem Errichtungsjahr werden, falls der Anteil der landwirtschaftlichen Warenproduktion, der von allen an einer solchen Reorganisation beteiligten Einzelpersonen für das vorhergehende Steuerjahr erlangt worden ist, mindestens 75 % beträgt;

- jede einzelne juristische Person, die auf dem Wege einer Spaltung oder einer Abspaltung gebildet wurde. In diesem Falle kann man ab dem nachfolgenden Jahr Zahler der Einheitssteuer werden, unter der Einhaltung des Anteils der landwirtschaftlichen Warenproduktion in Höhe von mindestens 75 % für das vorangegangene Steuerjahr;

- eine juristische Person, die auf dem Wege einer Umwandlung gebildet wurde. In diesem Fall kann man ab dem Umwandlungsjahr Zahler der Einheitssteuer werden, falls der Anteil der landwirtschaftlichen Warenproduktion, der für das vorhergehende Steuerjahr erlangt worden ist, mindestens 75 % beträgt.

Neu gebildete landwirtschaftliche Warenproduzenten (juristische Personen) können ab dem darauffolgenden Jahr Zahler der Einheitssteuer sein, wenn der Anteil der landwirtschaftlichen Warenproduktion, die im vorangegangen Steuerjahr erlangt worden ist, mindestens 75 % beträgt. Was die Neugründung von als Einzelunternehmer tätigen landwirtschaftlichen Warenproduzenten angeht, so können diese ab dem Jahr ihrer staatlichen Registrierung Zahler der Einheitssteuer sein.

Zahler der Einheitssteuer werden somit von der Pflicht befreit, die Körperschaftssteuer, die Mehrwertsteuer, die Vermögenssteuer und teilweise die Bodensteuer zu berechnen und zu entrichten sowie Steuererklärungen über diese Steuerarten einzureichen. Einzelheiten zur Körperschaftssteuer finden Sie weiter unten.

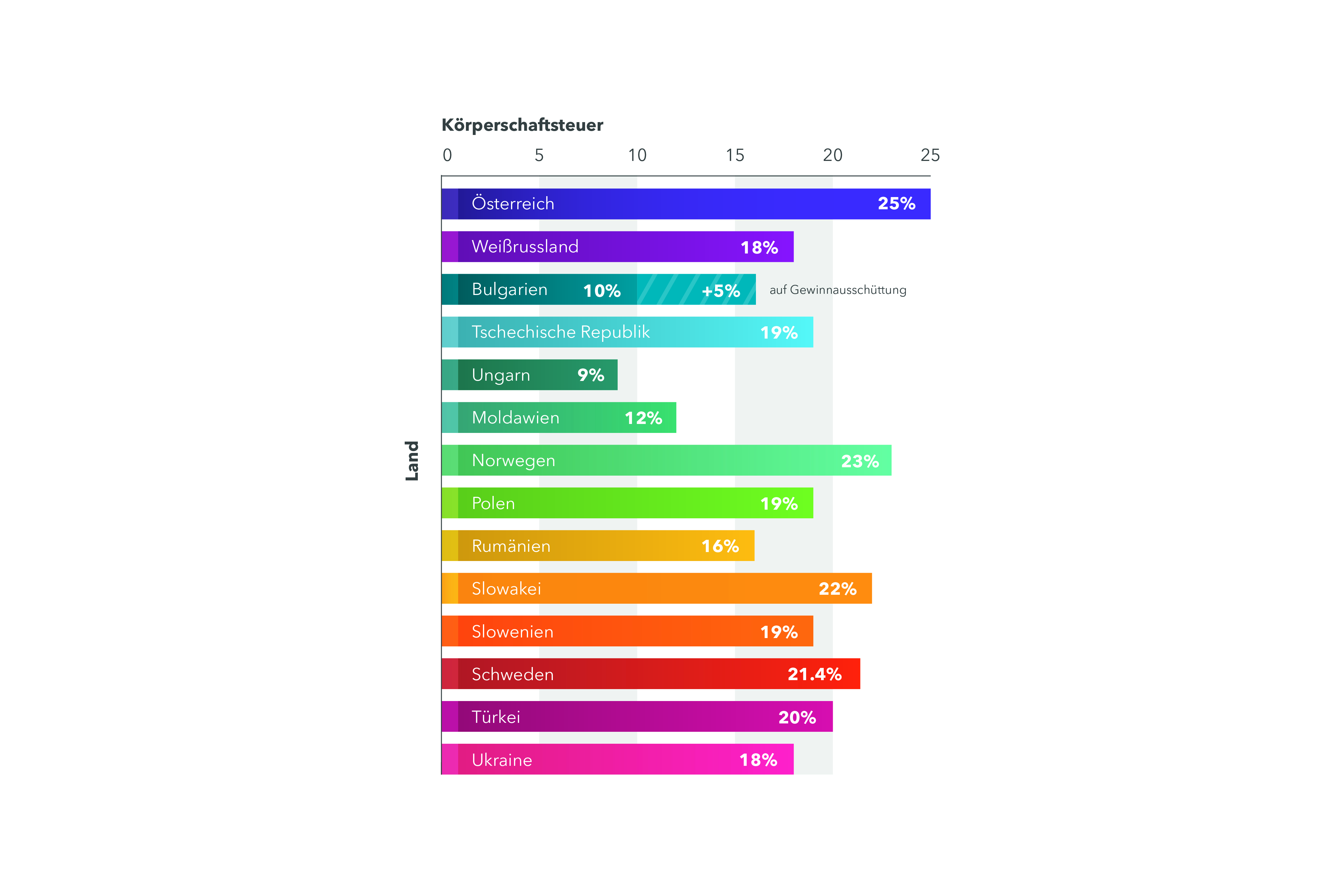

Körperschaftsteuer

Für alle Zahler der Körperschaftssteuer gilt gegenwärtig der Basissteuersatz in Höhe von 18 %. Für einzelne Geschäftstätigkeiten ist ein spezieller Steuersatz anwendbar. Die betroffenen Einkommen von nichtansässigen Unternehmen werden mit einem Steuersatz von 15 % besteuert; die Frachtsumme, die durch ein ansässiges Unternehmen an ein nichtansässiges zu zahlen ist, wird mit einem Steuersatz von 6 % besteuert.

Als Zahler der Körperschaftsteuer gelten die in der Ukraine ansässigen Unternehmen, die ihren Gewinn sowohl in der Ukraine, als auch im Ausland erzielen. Als Zahler der Körperschaftssteuer treten auch die in der Ukraine nichtansässigen Unternehmen jeder Rechtsform auf, deren Einkommen ursprünglich aus der Ukraine stammen, sowie die in der Ukraine nicht ansässigen Unternehmen, die ihre Geschäftstätigkeit auf dem ukrainischen Territorium durch eine Betriebsstätte ausüben und/oder deren Gewinne ursprünglich aus der Ukraine stammen, sowie andere in der Ukraine nicht ansässige Unternehmen, die zu einer Entrichtung der Körperschaftssteuer verpflichtet sind.

Gegenstand der Besteuerung kann sowohl das Einkommen mit einer Herkunftsquelle aus der Ukraine, als auch das Einkommen aus ausländischen Quellen sein. Der zu entrichtende Steuerbetrag wird durch das Korrigieren (eine Vergrößerung oder eine Verringerung) des jeweiligen finanziellen und in der Finanzberichterstattung des Unternehmens festgelegten Ergebnisses (der Gewinne bzw. der Verluste) vor der Besteuerung (des Gewinns bzw. des Verlusts) gemäß den ukrainischen Standards der Buchhaltung oder den internationalen Standards der Finanzberichterstattung bestimmt, und zwar zu den Differenzen, die gemäß den Vorschriften des Steuergesetzbuches der Ukraine entstehen. Siehe unten die Vergleichstabelle für den Satz der Körperschaftssteuer.

Die nicht in der Ukraine ansässigen Unternehmen, die ihre Tätigkeit in der Ukraine durch ihre Repräsentanzen ausüben, darunter auch durch ihre Betriebsstätten, sind ab dem 1. Januar 2021 verpflichtet, sich innerhalb von 3 (drei) Monaten bei den zuständigen Kontrollbehörden registrieren zu lassen. Die Einkommen von Nichtansässigen, die ihre Tätigkeit auf dem ukrainischen Territorium durch eine Betriebsstätte betreiben, werden im allgemeinen Verfahren besteuert. Dabei wird eine solche Betriebsstätte im Sinne der Besteuerung einem Steuerzahler gleichgestellt, der seine Tätigkeit unabhängig vom jeweiligen Nichtansässigen ausübt. Die Betriebsstätten von Nichtansässigen, die als Steuerzahler (darunter als Zahler der Körperschaftssteuer) in Zeiträumen bis zum 1. Januar 2021 registriert wurden, bleiben als solche Steuerzahler, bis sie als Steuerzahler (darunter als Zahler der Körperschaftssteuer) der jeweiligen Nichtansässigen registriert werden.