- Home

- /

- Nachrichten

- /

- Liquidation einer ukrainischen Gesellschaft

Liquidation einer ukrainischen Gesellschaft

Die Liquidation einer ukrainischen Gesellschaft ist ein komplizierter und meist lange andauernder Prozess, der den rechtlichen Sachverstand und die Erarbeitung eines klaren, stufenweisen Planes zur Beendigung der Tätigkeit der Gesellschaft voraussetzt. Gerade davon, inwieweit vorbereitet und gesetzlich konform jeder Schritt ist, hängt auch ab, wie lange der Prozess der Schließung einer Gesellschaft in der Ukraine andauert. Bemerkenswert ist, dass das Liquidationsverfahren, soweit auf die juristische Person bezogen, die vollständige Beendigung ihrer Existenz vorsieht; ihr Eigentum sowie ihre Rechte und Pflichten werden dabei nicht auf ihre Rechtsnachfolger übertragen.

Eine juristische Person wird auf Beschluss ihrer Teilhaber als des höchsten Organs der juristischen Person oder durch ein Gerichtsurteil liquidiert. Es ist wichtig, die Art der Liquidation der Gesellschaft richtig zu bestimmen. Dabei müssen viele Aspekte berücksichtigt werden, und zwar: die Rechtsform der Gesellschaft; die Finanzlage der Gesellschaft; die vorhandenen Pfandbelastungen; die laufenden Gerichtsverhandlungen (gegen Schuldner, Gläubiger); das beschlagnahmte Vermögen usw.

Um die Art der Liquidation einer Gesellschaft zu bestimmen, ist es in erster Linie notwendig, ihre Finanzlage sowie ihre Aktiva und Passiva zu beurteilen. Wenn die Finanzlage positiv oder ausgeglichen ist, so darf die Liquidation auf Beschluss der Gesellschafter erledigt werden. Wenn es an Aktiva mangelt, um den finanziellen Verbindlichkeiten nachzukommen, so vollzieht sich die Liquidation durch ein Insolvenzverfahren.

In diesem Artikel wird das schrittweise Verfahren der auf Beschluss der Gesellschafter erfolgenden Liquidation einer ukrainischen GmbH beschrieben. Die Liquidation der Repräsentanz einer ausländischen Gesellschaft in der Ukraine erfolgt in einem ähnlichen Verfahren, es bestehen jedoch einige Unterschiede.

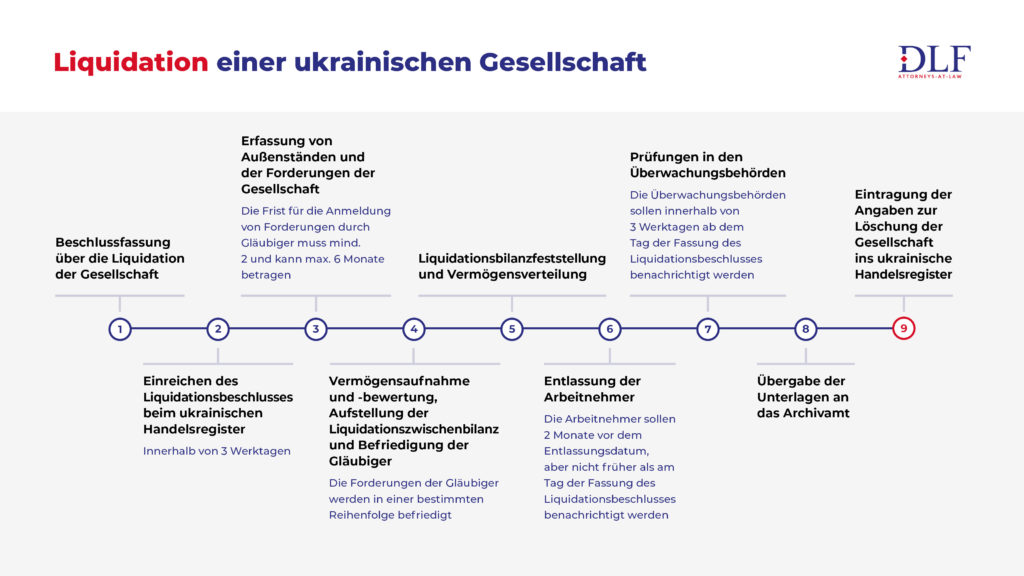

Der Prozess der Liquidation der Gesellschaft durch Beschluss der Gesellschafter lässt sich in mehrere Phasen unterteilen:

1. Fassung des Beschlusses über die Liquidation der Gesellschaft;

2. Einreichen des Liquidationsbeschlusses beim ukrainischen Handelsregister;

3. Erfassung von Außenständen und der Forderungen der Gesellschaft;

4. Vermögensaufnahme und -bewertung, Aufstellung der Liquidationszwischenbilanz und Befriedigung der Gläubiger;

5. Liquidationsbilanzfeststellung und Vermögensverteilung;

6. Entlassung der Arbeitnehmer;

7. Prüfungen in den Überwachungsbehörden wie z.B. Steueramt, Rentenversicherungsfonds, Arbeitsamt;

8. Übergabe der Unterlagen an das Archivamt;

9. Eintragung der Angaben zur Löschung der Gesellschaft ins ukrainische Handelsregister.

1. Fassung des Beschlusses über die Liquidation der Gesellschaft

Die Gesellschafterversammlung fasst den Liquidationsbeschluss und legt ihn schriftlich nieder. Ein solcher Beschluss muss folgende Informationen beinhalten:

- Angaben zu den Mitgliedern der Liquidationskommission (des Liquidators). Es gibt keine Vorschriften, die die Zusammensetzung der Liquidationskommission der Gesellschaft regeln. Zur Kommission gehören in der Regel der Geschäftsführer (als Vorsitzender der Liquidationskommission), der Hauptbuchhalter und andere Mitarbeiter der Gesellschaft. Darin können auch Personen aus anderen Organisationen (z.B. Wirtschaftsprüfer, Juristen) aufgenommen werden. Wünschenswert wäre, dass die Anzahl der in den Bestand der Liquidationskommission aufgenommenen Personen ungerade ist und mindestens drei Personen beträgt. Dadurch wird dazu beigetragen, dass es keine unklaren Stimmenauszählungen bei der Fassung von Beschlüssen geben wird.

- Frist zur Anmeldung von Forderungen durch Gläubiger; diese Frist soll mindestens 2 (zwei) und maximal 6 (sechs) Monate betragen.

Durch einen solchen Beschluss müssen auch die Fristen festgesetzt werden, innerhalb deren die Buchführungs- und sonstige Gesellschaftsunterlagen, der Siegel und die Stempel, die Sach- und andere Werte der Gesellschaft an die Liquidationskommission oder an den Liquidator zu übergeben sind, wobei die zur Durchführung dieser Übergabe beauftragten Personen aufzulisten sind.

Wir weisen auch darauf hin, dass die Liquidationskommission oder der Liquidator ab dem Tag ihrer Bildung oder seiner Ernennung sämtliche Geschäftsführungsbefugnisse übernimmt.

2. Einreichen des Liquidationsbeschlusses beim ukrainischen Handelsregister

Die Gesellschafter sind verpflichtet, dem zuständigen Handelsregister das Original oder eine notariell beglaubigte Kopie des Beschlusses über die Liquidation der Gesellschaft einzureichen.

Der zuständige Registerbeamte macht eine entsprechende Eintragung im ukrainischen Handelsregister und informiert darüber die ukrainischen Behörden (Statistikamt, Steueramt, Rentenversicherungsfonds, Sozialversicherungsfonds, Arbeitsamt).

3. Erfassung von Außenständen und der Forderungen der Gesellschaft

Nach der Analyse der Buchhaltungswerte sowie der Finanz- und sonstiger Gesellschaftsunterlagen soll die Liquidationskommission oder der Liquidator die Gesellschaftsgläubiger selbständig erfassen und sie jeweils benachrichtigen, indem sie aufgefordert werden, ihre Forderungen anzumelden. Die Frist für die Gläubiger, ihre Forderungen anzumelden, soll mindestens 2 (zwei) und darf maximal 6 (sechs) Monate betragen.

Auf gleichem Wege ergreift die Liquidationskommission oder der Liquidator alle notwendigen Maßnahmen, um die Forderungen der Gesellschaft gegenüber ihren Schuldnern einzuziehen, wobei sie jeden Schuldner von der Liquidation der juristischen Person schriftlich benachrichtigt. Sofern die Befriedigung der jeweiligen Forderungen verweigert wird, erhebt die Gesellschaft vor Gericht Klagen auf Zahlung der Forderungen.

4. Vermögensaufnahme und -bewertung, Aufstellung der Liquidationszwischenbilanz und Befriedigung der Gläubiger

Bei der Liquidation der Gesellschaft muss eine Bestandsaufnahme durchgeführt werden. Die Bestandsaufnahme umfasst dabei das Anlagevermögen, immaterielle Vermögenswerte, Sachwerte, Geldmittel und Unterlagen sowie Verrechnungs- und Zahlungsverkehr, d.h. alle Aktiva und Verbindlichkeiten. Auf die Erfassung von Über- und Fehlbeständen sowie auf die Ausbuchung der Schulden, deren Verjährungsfristen abgelaufen sind, sollte eine besondere Aufmerksamkeit gelenkt werden.

Es ist auch notwendig, die Bewertung des Gesellschaftsvermögens vorzunehmen. Die Vermögensbewertung sieht dabei überwiegend vor, dass der Wert der Aktiva mit ihrem potenziellen Marktpreis in Einklang gebracht wird und dass zusätzliche Verbindlichkeiten (z.B. die Abfindung von entlassenen Arbeitnehmern) anerkannt werden oder dass die Kostensicherung zur Entschädigung der künftigen Kosten (z.B. das Urlaubsgeld für die Arbeitnehmer), die bei der Gesellschaft im Zusammenhang mit dem gefassten Liquidationsbeschluss entstehen, verringert wird. Im Regelfall unterliegen der Bewertung die Bestände, das Anlagevermögen und die Verbindlichkeiten.

Nach Ablauf der Gläubigeranmeldungsfrist stellt die Liquidationskommission die Liquidationszwischenbilanz auf, die die Angaben zum Vermögensbestand der Gesellschaft, die Auflistung der von den Gläubigern geltend gemachten Forderungen sowie die Angaben zu den Ergebnissen der Behandlung dieser Forderungen enthält. Die Liquidationszwischenbilanz wird vom Gesellschafter festgestellt.

Die Forderungen der Gesellschaftsgläubiger gegen das Vermögen der Gesellschaft werden durch das Gesellschaftsvermögen befriedigt. Dabei erfolgt die Befriedigung von Forderungen der Gläubiger einer ukrainischen Gesellschaft in folgender Reihenfolge:

der 1. Rang: es werden die durch Körperschäden, andere Gesundheitsschäden oder Tod verursachten Schadenersatzforderungen sowie die durch Pfand oder auf andere Weise abgesicherten Gläubigerforderungen befriedigt;

der 2. Rang: es werden die auf die Arbeitsverhältnisse bezogenen Forderungen der Arbeitnehmer sowie die mit dem Entgelt für die Verwendung der Ergebnisse der geistigen und schöpferischen Tätigkeit verbundenen Forderungen von Urhebern befriedigt;

der 3. Rang: es werden die Steuer- und Gebührenforderungen (Pflichtzahlungsforderungen) befriedigt;

der 4. Rang: es werden sonstige Forderungen befriedigt.

Die sich aus einem und demselben Rang ergebenden Forderungen werden proportional zur Summe der von jedem jeweiligen Gläubiger geltend gemachten Forderungen befriedigt. Die Gläubigerforderungen, die nach Ablauf der von der Liquidationskommission oder vom Liquidator festgesetzten Frist zur Anmeldung von Forderungen von Gläubigern angemeldet wurden, werden durch das Gesellschaftsvermögen befriedigt, das nach der Befriedigung der rechtzeitig angemeldeten Gläubigerforderungen übrigbleiben sollte, andernfalls erlöschen sie.

Die Forderungen von Gläubigern, die von der Liquidationskommission oder dem Liquidator nicht anerkannt wurden, es sei denn, dass ein Gläubiger erfolgreich den Gerichtsweg beschritten hat, sowie die gerichtlich abgelehnten Forderungen von Gläubigern gelten als erledigt.

5. Liquidationsbilanzfeststellung und Vermögensverteilung

Soweit die Gesellschaft nach der Abfindung aller Gläubiger noch über irgendwelche Geldmittel oder Vermögenswerte verfügt, so werden diese unter den Gesellschaftern anteilsmäßig verteilt.

Nach der Abwicklung der Verbindlichkeiten gegenüber den Gläubigern stellt die Liquidationskommission oder der Liquidator die Liquidationsbilanz auf, gewährleistet deren Feststellung durch die Gesellschafter in der Gesellschafterversammlung und reicht die Liquidationsbilanz beim Steueramt ein.

6. Entlassung der Arbeitnehmer

Besondere Aufmerksamkeit sollte auf die Entlassung der Arbeitnehmer gerichtet werden. Die Liquidation der Gesellschaft stellt nach ukrainischem Recht eine Grundlage dafür dar, dass die Gesellschaft (die Liquidationskommission bzw. der Liquidator) befristete oder unbefristete Arbeitsverträge kündigen darf.

Die durch die Liquidation der Gesellschaft bedingte Kündigung von Arbeitsverträgen bedarf keiner Zustimmung einer Gewerkschaftsorganisation (soweit vorhanden). Die Arbeitnehmer sollen von der bevorstehenden Entlassung im Voraus benachrichtigt werden: 2 (zwei) Monate vor dem Entlassungsdatum, aber nicht früher als am Tag der Beschlussfassung über die Liquidation der Gesellschaft. Die innerbetriebliche Anordnung soll den Arbeitnehmern zur Kenntnis gebracht werden, wobei deren Kenntnisnahme durch ihre Unterschriften bestätigt werden soll: das gilt als Nachweis für die Benachrichtigung über die Entlassung.

Jedem Arbeitnehmer, der im Zusammenhang mit einer Liquidation der Gesellschaft entlassen wurde, muss eine Abfindung ausbezahlt werden. Die Mindesthöhe der Abfindung darf den durchschnittlichen Monatsverdienst nicht unterschreiten.

Sobald alle Verrechnungen abgewickelt worden sind, soll die Gesellschaft ihre laufenden Bankkonten schließen und den Kontoauszug für die letzten 3 (drei) Jahre aufbewahren sowie die ihr erteilten Zeugnisse, Genehmigungen, Zollakkreditierungen usw. annullieren. Die Konten mit Wertpapierdepots, soweit vorhanden, sollen geschlossen werden.

7. Prüfungen in den Überwachungsbehörden

Um die Ordnungsmäßigkeit bei der Anrechnung und Entrichtung der Steuern, der Gebühren, des einheitlichen Sozialversicherungsbeitrags zu prüfen, reicht der Vertreter der Liquidationskommission oder der Liquidator die jeweils erforderlichen Unterlagen beim Steueramt, Rentenfonds, Sozialversicherungsfonds sowie beim Arbeitsamt ein.

Sobald das zuständige Steueramt über die Entscheidung zur Liquidation des Unternehmens informiert wurde, beschließt dieses die außerplanmäßige Belegprüfung bei der Gesellschaft. Das Steueramt soll die Prüfung innerhalb von 10 (zehn) Werktagen beginnen. Die Dauer der außerplanmäßigen Belegprüfung soll maximal jeweils 15 Werktage (bei großen Steuerzahlern), fünf (5) Werktage (bei Kleinunternehmern) und 10 (zehn) Werktage (andere Steuerzahler) betragen. Tatsächlich werden diese Fristen selten eingehalten.

Nach den Prüfungsergebnissen nimmt das Steueramt das Protokoll auf. Wenn keine Zahlungsrückstände gegenüber dem Staatshaushalt festgestellt werden, erteilt die Steuerbehörde die Unbedenklichkeitsbescheinigung. Wenn Rückstände festgestellt werden, wird ein Benachrichtigungsbeschluss über die ungelöschte Steuerverbindlichkeit gefasst. Die Summe der angerechneten Steuerverbindlichkeit soll innerhalb von 10 (zehn) Kalendertagen nach Erhalt des Beschlusses getilgt werden. Der steueramtliche Benachrichtigungsbeschluss darf vor der übergeordneten Steuerbehörde angefochten werden.

Auch der Rentenfonds, der Sozialversicherungsfonds und das Arbeitsamt, sobald alle erforderlichen Unterlagen bei ihnen eingereicht worden sind, prüfen die Ordnungsmäßigkeit der Anrechnung und Entrichtung der ihnen zustehenden Beiträge und erteilen, soweit keine Schulden vorhanden, die jeweiligen Bescheinigungen.

8. Übergabe der Unterlagen an das Archivamt

Die Liquidationskommission (oder der Liquidator) vernichtet selbständig die Gesellschaftssiegel und -stempel, wobei sie ein jeweiliges Protokoll dazu aufnimmt und die Unterlagen vorbereitet, die zur Übergabe an das Archivamt erforderlich sind.

Beim Begutachten des Grades des Werts der Unterlagen wählt die Liquidationskommission (der Liquidator) die Unterlagen zu Personalangelegenheiten aus sowie die zeitweilig aufzubewahrenden Unterlagen, deren Aufbewahrungsfrist nicht abgelaufen ist. Gleichzeitig werden das Inventar und das Protokoll über die Aussonderung der zu vernichtenden Unterlagen, deren Aufbewahrungsfrist abgelaufen ist, aufgenommen. Die jeweiligen Unterlagen werden zur Aufbewahrung an das Archivamt übergeben.

9. Eintragung der Angaben zur Löschung der Gesellschaft ins ukrainische Handelsregister

Die Endphase im Verfahren der Gesellschaftsliquidation ist die Eintragung im ukrainischen Handelsregister eines Vermerks über die Löschung der Gesellschaft. Hierfür ist es erforderlich, den jeweiligen Antrag und die vom Archivamt erteilte Bescheinigung über die Annahme der aufzubewahrenden Unterlagen beim ukrainischen Handelsregister einzureichen.