Versicherungsvertrag in der Ukraine: Subrogation

Einleitung

1. Was ist Subrogation und wie funktioniert sie?

2. Rechtsnatur der Subrogation

3. Besonderheiten der Subrogation in der Ukraine

3.1. Anspruch auf Subrogation bedeutet keinen Anspruch auf deren Ausübung

3.2. Einforderung des Schadensbetrags vom Verursacher

3.3. Subrogation nach der allgemeinen Regel

3.4. Auszahlung einer Entschädigung durch den Versicherer gilt nicht als Schadensersatz

3.5. Wenn die Versicherungssumme an einen anderen Nutznießer ausgezahlt wurde

4. Effektive Nutzung der Subrogation

Die Subrogation (Forderungsübergang), d.h. die gesetzliche Zession (Abtretung) des Schadensersatzanspruches des Geschädigten gegenüber dem Schädiger an die Versicherung, ist ein wichtiger Mechanismus für die effektive Geschäftstätigkeit von Versicherungsunternehmen. Dadurch haben Versicherungsunternehmen die Möglichkeit, einen Teil ihrer mit der Versicherungsleistung verbundenen Kosten von dem Schädiger zu erhalten. Diese Kosten können von der Person verlangt werden, welche für den Eintritt des Versicherungsfalls verantwortlich ist.

In der Ukraine wird die Subrogation derzeit eher in begrenztem Umfang eingesetzt. Dieser Mechanismus wird durch Versicherungsunternehmen hauptsächlich in der Kfz-Versicherung genutzt. Dies liegt sowohl an der unzureichenden gesetzlichen Regelung als auch an der fehlenden systematischen Anwendungspraxis.

Die effektive Nutzung der Subrogation während der Versicherung in Geschäftsbeziehungen kann gleichzeitig ukrainische Versicherungsunternehmen dazu motivieren, das Spektrum von risikoreicheren Versicherungsgeschäften zu erweitern, wobei das Unternehmertum dazu motiviert wird, mutigere Investitionen zu tätigen und höhere Gewinne zu erzielen.

Der effektive Einsatz von Subrogationsmechanismen kann auch für die Umsetzung des Kriegsrisikoversicherungssystems von entscheidender Bedeutung sein. Die ukrainische Wirtschaft braucht Investitionen, aber die Befürchtungen von Investoren und Versicherungsunternehmen sind durchaus verständlich. Die Aussicht auf eine Entschädigung der Versicherungsleistungen zu Lasten der russischen föderation, d.h. des Aggressorstaats, als des Verursachers von kriegsbedingten Versicherungsereignissen kann Versicherungsunternehmen dazu veranlassen, solche Risiken in Geschäfts- und Investitionstransaktionen zu versichern. Unter solchen Bedingungen besteht die Chance, dass die Dynamik der Investitionen in der Ukraine exponentiell wächst.

1. Was ist Subrogation und wie funktioniert sie?

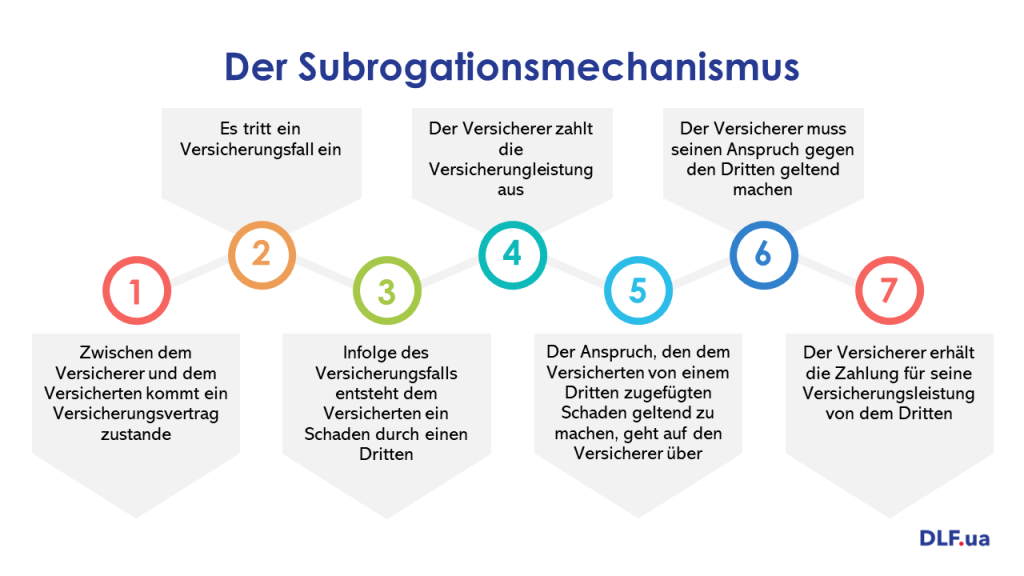

Unter Subrogation versteht man das Recht des Versicherers, von der Person, die den Versicherungsfall verursacht hat, die Zahlung der von ihm an den Versicherten ausgezahlten Versicherungssumme zu verlangen. Unter Subrogation versteht man wörtlich die Handlung des Versicherers, wodurch dieser im Verhältnis zu der Person, die dem Versicherten einen Schaden zugefügt hat, an die Stelle des Versicherten tritt.

Im Allgemeinen sieht der Subrogationsmechanismus wie folgt aus:

2. Rechtsnatur der Subrogation

Als Hauptmerkmal der Subrogation gilt die Aufrechterhaltung der Verpflichtung, welche zum Zeitpunkt des Schadenseintritts bestand und in deren Zusammenhang eine Versicherungsleistung ausbezahlt wurde, sowie der Wechsel des Gläubigers darin. Während der Subrogation entsteht keine neue Haftung. In Rechtsverhältnissen des Schadensersatzes geht der Anspruch vom Versicherten auf den Versicherer über.

Die Ansprüche des Versicherten (als des ursprünglichen Gläubigers) im Rahmen der Verpflichtung zum Schadensersatz gehen auf den Versicherer (als neuen Gläubiger) über, und zwar in der Höhe und zu den Bedingungen, welche zum Zeitpunkt der Übertragung dieser Ansprüche bestanden.

Die Subrogation ist aus rechtlicher Sicht dem Regress sehr ähnlich, weil in beiden Fällen ein Rückforderungsrecht vorliegt. Die ukrainische Rechtspraxis in den letzten Jahren lässt jedoch diese Rechtskategorien nicht nur allgemein, sondern auch in Versicherungsverhältnissen unterscheiden, nämlich:

Das Verständnis dieser Unterschiede ist wichtig für die Qualifikation des Rückforderungsrechts, welches beim Versicherer entstehen kann. Dies ist wiederum wichtig, um:

- eine rechtliche Position und Taktik bei der Einforderung von Schäden zu bilden, welche durch den Schadensverursacher aufgrund des Eintritts eines Versicherungsfalles angerichtet wurden;

• Verfahrensbedingungen für die Umsetzung der Subrogation zu bestimmen (Bestimmung der Verjährungsfrist); - Bestimmungen von Versicherungsverträgen und -bedingungen sowie die internen Richtlinien von ukrainischen Versicherern so zu formulieren, dass ihnen eine wirksame Umsetzung der Subrogation gewährleistet werden kann.

3. Besonderheiten der Subrogation in der Ukraine

Die Subrogation stellt in der Ukraine einen besonderen rechtlichen Mechanismus dar, welcher in Versicherungsverhältnissen eingesetzt wird und eine Reihe von Merkmalen aufweist, nämlich:

- die Subrogation wird von Versicherern genutzt, also von Unternehmen, welche über eine Lizenz zur Ausübung von Versicherungstätigkeiten verfügen;

- die Subrogation wird angewandt, wenn zwischen dem Versicherer und dem Versicherten ein Versicherungsvertrag besteht;

- im Rahmen der Subrogation geht der Anspruch auf Ersatz des Schadens, welcher durch den Eintritt eines Versicherungsfalles verursacht wurde, auf den Versicherer über;

- die Subrogation kann nicht erfolgen, wenn der verursachte Schaden nicht auf den Handlungen von Dritten beruht (z.B. Verlust von Eigentum aufgrund einer Naturkatastrophe) oder nicht die Folge eines Versicherungsfalles darstellt;

- der Versicherte (oder eine andere Person, welche eine Versicherungsleistung erhalten hat) muss zum Zeitpunkt der Auszahlung einen berechtigten Anspruch gegen den Schadensverursacher haben;

- im Rahmen der Subrogation darf der Versicherer einen Anspruch gegen den Schadensverursacher ausschließlich in Höhe der tatsächlich an den Versicherten ausgezahlten Versicherungsentschädigung geltend machen;

- im Rahmen der Subrogation geht das Anspruchsrecht gegen den Schadensverursacher gesetzlich (automatisch) auf den Versicherer über;

- im Rahmen der Subrogation geht das Anspruchsrecht gegen den Schadensverursacher auf den Versicherer über, und zwar ab der Auszahlung der Versicherungsentschädigung an den Versicherten;

- die Verjährungsfrist für Schadensersatzansprüche im Subrogationsverfahren beginnt in der Ukraine mit dem Eintritt des Versicherungsfalls.

In der Praxis, ausgehend von den angegebenen Merkmalen, sollten Versicherer bei der Anwendung der Subrogation in der Ukraine eine Reihe von Merkmalen berücksichtigen.

3.1. Anspruch auf Subrogation bedeutet keinen Anspruch auf deren Ausübung

Anspruch auf Subrogation bedeutet keinen Anspruch auf die Ausübung der Subrogation

Zu unterscheiden sind der Anspruch auf Subrogation und das Recht auf Ausübung der Subrogation. Dem Versicherer steht der Anspruch auf Subrogation ab dem Zeitpunkt des Abschlusses des Versicherungsvertrags zu, wobei das Recht auf Ausübung der Subrogation dem Versicherer dann zusteht, nachdem die Versicherungsleistung an den Versicherten ausgezahlt worden ist.

Dem Versicherer steht der Anspruch auf Subrogation ab dem Zeitpunkt des Abschlusses des Versicherungsvertrags mit dem Versicherten zu. Von diesem Anspruch kann er jedoch erst Gebrauch machen (z.B. eine Klage gegen den Schadensverursacher einreichen), nachdem er dem Versicherten eine Versicherungsentschädigung ausgezahlt hat. Dies bedeutet, dass das bloße Bestehen eines Versicherungsvertrages, der Eintritt eines Versicherungsfalls und der Eintritt der Verpflichtung des Versicherers zur Auszahlung einer Versicherungsentschädigung an den Versicherten nicht dazu führen, dass der Versicherer einen Schadensersatzanspruch gegen den Schadensverursacher geltend machen kann.

Aus rechtlicher Sicht erfolgt der Gläubigerwechsel in einem Subrogationsverfahren ab der Auszahlung der Versicherungsentschädigung. Vor diesem Zeitpunkt steht dem Versicherten das Recht zu, den Schadensanspruch gegen den Verursacher geltend zu machen.

3.2. Einforderung des Schadensbetrags vom Verursacher

Im Subrogationsverfahren kann der Versicherer vom Schadensverursacher nur den Betrag einfordern, welchen er selbst an den Versicherten auszuzahlen hat

Die Auszahlung der Versicherungsentschädigung gleicht die dem Versicherten zugefügten Schäden nicht immer vollständig aus. Als Grund dafür können besondere Versicherungsbedingungen dienen (zum Beispiel eine bedingungslose Franchise oder die Auszahlung einer Versicherungsentschädigung unter Berücksichtigung der Vermögensabnutzung).

Wenn die Versicherungsleistung den dem Versicherten entstandenen Schaden nur teilweise abdeckt, dann bestehen gleichzeitig zwei Rechtsansprüche gegenüber dem Schadensverursacher:

- der erste Anspruch steht dem Versicherer zu, und zwar in Höhe der Versicherungsentschädigung, welche dem Geschädigten ausgezahlt wurde;

- der zweite Anspruch steht dem Versicherten zu, und zwar in Höhe des Teils des ihm entstandenen Schadens, welcher durch die Versicherungsentschädigung nicht gedeckt wurde.

Bei einem Vermögensversicherungsvertrag mit einer bedingungslosen Franchise kann somit der Versicherer, sofern er eine Versicherungsleistung nach Abzug der bedingungslosen Franchise auszuzahlen hat, das Anspruchsrecht gegen den Schadensverursacher genießen, und zwar im Rahmen der Subrogation und in Höhe des ausgezahlten Betrags. Der Versicherte behält sich wiederum das Recht vor, die Summe der Franchise (oder eine andere Differenz zwischen der Höhe der ausgezahlten Versicherungsentschädigung und der Höhe des tatsächlichen Schadens) von der Person einzufordern, welche den Schaden verursacht hat.

3.3. Subrogation nach der allgemeinen Regel

Die Subrogation nach der allgemeinen Regel muss nicht gesondert beantragt werden

Nach der allgemeinen Regel, welche in Art. 993 des Zivilgesetzbuches der Ukraine festgelegt ist, werden die Ansprüche des Gläubigers gegenüber dem Schuldner, welcher für die Verursachung des Schadens verantwortlich ist, zugunsten des Versicherers auf der Grundlage des Gesetzes subrogiert (übertragen). Die Übertragung des Klagerechts gegen den Schadensverursacher auf den Versicherer ist nicht durch den Abschluss von speziellen Dokumenten (Verträgen, Briefen, Weisungen) bedingt. Das heißt, eine solche Übertragung ist durch den ukrainischen Gesetzgeber als automatisch vorgesehen.

Nach der allgemeinen Regel besteht keine Notwendigkeit, irgendwelche Subrogationsbescheinigungen oder Verträge über die Übertragung des Anspruchsrechts auszustellen, auch wenn dies nach der ukrainischen Gesetzgebung nicht verboten ist. Es ist allerdings zu berücksichtigen, dass gerade die Tatsache der Übertragung nicht beantragt werden muss. Die Begleitung dieses Prozesses (Übermittlung von Dokumenten, Verpflichtung des Versicherten zur Übermittlung solcher Dokumente, Bestimmung der Reihenfolge, des Inhalts und der Form von Dokumenten und Informationen, welche der Versicherer zur Ausübung seines Subrogationsrechts benötigt) bedarf jedoch unbedingt einer detaillierten Vereinbarung durch die Parteien.

3.4. Auszahlung einer Leistung durch den Versicherer gilt nicht als Schadensersatz

Die Auszahlung einer Versicherungsleistung durch den Versicherer an den Versicherten beendet nicht die Verpflichtung zum Schadensersatz und kann nicht als Schadensersatz für den Versicherten angesehen werden

In Rechtsverhältnissen aus der freiwilligen Vermögensversicherung tritt der Versicherer nicht als Schuldner im Rahmen der Schadensersatzpflicht auf. Er zahlt Versicherungsleistungen aufgrund eines gesonderten Versicherungsvertrags aus. Das heißt, der Schadensverursacher bleibt zum Ersatz des von ihm verursachten Schadens verpflichtet, unabhängig davon, ob dem Versicherten eine Versicherungsleistung gezahlt wurde oder nicht.

3.5. Wenn die Versicherungsleistung an einen anderen Nutznießer ausgezahlt wurde

Die Subrogation liegt auch dann vor, wenn die Versicherungsleistung nicht an den Versicherten, sondern an einen anderen Nutznießer ausgezahlt wurde

Die ukrainische Gesetzgebung legt nicht fest, an wen die Versicherungsleistung ausgezahlt werden muss, damit der Versicherer das Recht auf Subrogation genießen kann. Artikel 979 des Zivilgesetzbuches der Ukraine sieht insbesondere vor, dass sich der Versicherer im Versicherungsvertrag verpflichtet, im Versicherungsfall die Versicherungsleistung an den Versicherten oder an eine andere im Vertrag genannte Person auszuzahlen.

In solchen Fällen ist jedoch zu bedenken, dass die Person, an welche die Versicherungsleistung auszuzahlen ist, das Anspruchsrecht gegen den Schadensverursacher haben muss. Andernfalls hat sie einfach nichts, was sie im Rahmen des Subrogationsverfahrens an den Versicherer übertragen könnte. Der Versicherer muss daher, bevor er eine Versicherungsleistung an eine andere Person als an den Versicherten auszahlt, sicherstellen, dass diese Person ordnungsgemäß bestätigen kann, dass ihr der Anspruch auf Ersatz des durch den Versicherungsfall verursachten Schadens zusteht.

4. Empfehlungen zur effektiven Nutzung der Subrogation

Die Subrogation stellt in der Ukraine einen äußerst vielversprechenden Mechanismus für Versicherungsunternehmen dar. Die Besonderheiten der gesetzlichen Regelung und der Anwendungspraxis erfordern jedoch bestimmte Schritte, und zwar:

- es müssen die Merkmale von möglichen Schadensersatzansprüchen untersucht werden, welche mit einem Versicherungsfall verbunden sein können. Dabei sind die Besonderheiten des Versicherungsgegenstands und die rechtlichen Besonderheiten der Ansprüche zu berücksichtigen, welche dem Versicherten gegenüber Dritten entstehen können, wenn es beispielsweise um die Zerstörung eines solchen Gegenstands geht. Zumindest muss der Versicherte berechtigt sein, einen solchen Anspruch geltend zu machen (z. B. aufgrund der Bestimmungen des Vertrags über die Lieferung des versicherten Vermögens). Darüber hinaus muss der Versicherte über eine etwaige prozessuale Möglichkeit verfügen, einen solchen Anspruch geltend zu machen;

- es müssen die Verpflichtungen des Versicherten zur Übermittlung von sämtlichen für die Durchführung der Subrogation erforderlichen Unterlagen (Beweise, Angaben über die Umstände des Versicherungsfalles, Verträge mit dem Schadensverursacher etc.) an den Versicherer im Versicherungsvertrag und in den Versicherungsregeln detailliert geregelt werden. Es reicht nicht aus, einfach die Möglichkeit der Subrogation im Vertrag oder in den Versicherungsbedingungen festzulegen (dies ist ohnehin bereits gesetzlich vorgesehen). Es ist erforderlich, im Rahmen des Einforderungsverfahrens die Fristen für die Bereitstellung dieser Dokumente und Informationen, deren Form und deren Inhalt sowie die Verpflichtung zur Bereitstellung der vom Versicherer erforderlichen Informationen festzulegen;

- es müssen klare Verfahren in den internen Richtlinien des Versicherers sowie in den Versicherungsbedingungen widerspiegelt werden, welche es unmöglich machen würden, eine Versicherungsleistung auszuzahlen, ohne dass alle für die Umsetzung der Subrogation erforderlichen Dokumente verfügbar sind.

Die Einhaltung solcher Empfehlungen wird es den Versicherungsunternehmen ermöglichen, die Subrogation in der Ukraine nicht nur in der Kfz-Versicherung, sondern auch in größeren Versicherungsverträgen wirksam anzuwenden, beispielsweise bei der Versicherung von Lieferungen von komplexen Ausrüstungen und Maschinen sowie bei der Versicherung von Industrieanlagen und anderen Investitionsobjekten.