Finanzierung von Agrarunternehmen in der Ukraine

Einleitung

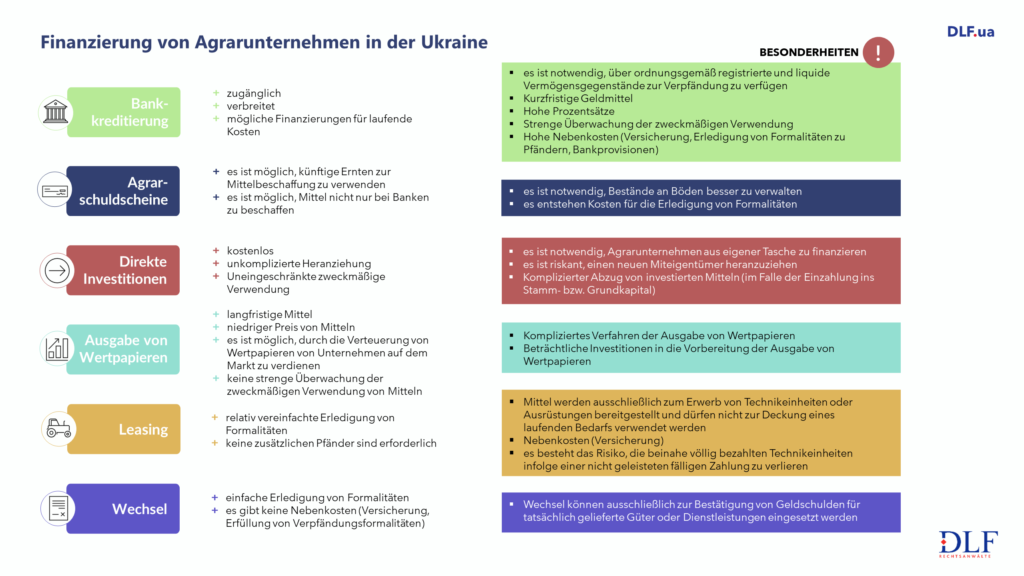

1. Bankkredite

2. Agrarschuldscheine

3. Direkte Investitionen

4. Ausgabe von Wertpapieren

5. Leasing

6. Wechsel

Für Agrarunternehmen in der Ukraine ist die Finanzierungsfrage ein Eckpfeiler in deren Tätigkeit und Entwicklung. Die landwirtschaftliche Produktion ist äußerst investitionsintensiv. Der Geldeingang aus dem Verkauf von Produkten hängt von vielen Faktoren ab und ist nicht regelmäßig.

Zugleich gibt es immer Ausgaben in einem Agrarunternehmen: ununterbrochene Bodenbewirtschaftung (Anbau, Einbringung von Dünge- und Pflanzenschutzmitteln, Saat- und Erntekampagnen), Lagerung von Produkten (Getreidetrocknung, Instandhaltung von Silos oder Bezahlung der Lagerung in fremden Silos), Instandsetzung, Wartung und Brennstoffversorgung für Technikeinheiten (ein intensiver Betrieb führt zu einem schnellen Verschleiß von Technikeinheiten und Ausrüstungen), erhebliche Kosten für Arbeitsvergütung (sogar angesichts der saisonbedingten Beschäftigung).

Die zugänglichsten Finanzierungsquellen sind in der Ukraine wie folgt: Bankkredite, Agrarschuldscheine, direkte Investitionen, Ausgabe von Wertpapieren, Leasing und Wechsel.

(Bitte klicken für Vollbild)

1. Bankkredite

Bankkredite sind die verbreitetste Finanzierungsform für Agrarunternehmen. Banken vergeben ihre Kredite überwiegend zur Ergänzung von Umlaufmitteln und zur Deckung eines dringenden Finanzbedarfs: Erwerb von Pflanzenschutzmitteln und des Saatguts sowie laufender Bedarf. Diese Kredite werden generell in Form einer Kreditlinie oder des Rechts zu einer Kontoüberziehung, seltener in Form eines Kredits bereitgestellt. Traditionell ist auch, dass Bankkredite zur Umsetzung von Infrastrukturprojekten sowie zum Erwerb von Technikeinheiten und Ausrüstungen herangezogen werden.

Das könnte Sie auch interessieren: Teilkreditgarantiefonds für die ukrainische Landwirtschaft

Als Basisfrage und Hauptproblem bei der Heranziehung von Bankkrediten durch Agrarunternehmen in der Ukraine gilt der Bedarf an ausreichenden Pfandgegenständen. Agrarunternehmen, die noch keine solide Kreditgeschichte haben, können einen Kredit überwiegend in dem Umfang aufnehmen, inwieweit sie ihn durch unterschiedliche Arten der Kreditsicherung decken können. Daraus ergibt sich oft eine Reihe von Schwierigkeiten für landwirtschaftliche Produzenten.

Traditionell haben ukrainische Banken am meisten Vertrauen, wenn Immobilien und Technikeinheiten verpfändet werden. Es ist gut, wenn Agrarunternehmen neue Silos oder Farmen in ihrem Besitz haben. Aber oft werden neue und liquide Objekte im Rahmen von Projektfinanzierungen errichtet und sind bereits verpfändet oder stehen auf eine andere Weise als Sicherheit nur beschränkt zur Verfügung. Die überwiegende Mehrheit von liquiden Technikeinheiten wird auch entweder auf Kreditmittel beschafft oder im Leasing übernommen und darf nicht verpfändet werden.

Die Mehrheit von Vermögenswerten, die Agrarunternehmen gehören, sind meist entweder nicht liquid genug und sind dabei nicht qualitativ genug registriert worden (Traktorenbrigaden, Tennen, Lager, Getreidespeicher, anteiliges Vermögen) oder sie werden schnell abgeschrieben (Technikeinheiten werden höchst intensiv betrieben) oder sie sind aufwendig (Pflanzenschutzmittel, Getreide, Saatgut). Aus diesem Grunde mangelt es Agrarunternehmen in der Ukraine oft am Vermögen, das zur Beschaffung von Bankkrediten verpfändet werden kann.

Das Kreditaufnahmeverfahren schließt Folgendes ein: Prüfung des Kreditnehmers durch die Bank (Audit seiner finanziellen Lage; vorhandene Verbindlichkeiten; Vermögenslage; ob er fähig ist, seine Verpflichtungen nach dem Kreditvertrag abzusichern; seine Kreditgeschichte), Abschluss von Kreditverträgen, Abschluss von Sicherungsverträgen (Pfandgegenstände, Bürgschaften, Vermögensbürgschaften, Garantien), Abschluss von Verträgen über die Versicherung des verpfändeten Vermögens.

Bei der Verwendung von Kreditmitteln muss der Kreditnehmer üblicherweise nicht nur hohe Kreditzinsen regelmäßig zahlen, sondern auch finanzielle Berichterstattungen bei der ukrainischen Bank vorlegen sowie die Bank zur Prüfung der zweckmäßigen Verwendung von Kreditmitteln und des Zustandes des verpfändeten Vermögens zulassen sowie Konten in der kreditierenden Bank zur Verrechnung in Anspruch nehmen. Die Bank kann auch andere Beschränkungen und Forderungen zur Tätigkeit des Agrarunternehmens im Zeitraum der Verwendung der Kreditmittel festlegen.

2. Agrarschuldscheine

Agrarschuldscheine stellen ein relativ neues Finanzierungsinstrument für Agrarproduzenten dar. Aber gerade Agrarschuldscheine erlauben es Agrarunternehmen, aus dem Teufelskreis auszubrechen: „kein Pfand – kein Kredit – keine Mittel zum Erwerb von verpfändbaren Vermögensgegenständen“. Durch Agrarschuldscheine wird, im Grunde genommen, die künftige Ernte verpfändet.

Der Hauptunterschied (und auch der Hauptvorteil) von Agrarschuldscheinen besteht darin, dass Mittel nach zu sichernden Verträgen nicht nur bei Banken, sondern auch bei jedermann beschaffen werden können. Dabei können ukrainische Agrarunternehmen ihre Hauptvermögenswerte als Sicherung verwenden: es geht um ihre Saatbestände.

Agrarschuldscheine bedürfen zugleich einer sehr effektiven Verwaltung von Beständen an Böden: Überwachung der ordnungsgemäßen Registrierung von gepachteten Grundstücken sowie die Verwaltung von Pachtverhältnissen. Dies hat damit zu tun, dass Unterlagen, die das Recht von Agrarunternehmen zur Bewirtschaftung von Böden unter ihren Saatbeständen bestätigen, dem Notar bei der Registrierung von Agrarschuldscheinen vorgelegt werden sollen. Die verbindliche notarielle Registrierung verursacht zudem höhere Kosten, wenn Agrarunternehmen bestrebt sind, Geldmittel mit Agrarschuldscheinen heranzuziehen.

Zu betonen ist, dass es für Gläubiger nicht notwendig ist, sich an ein Gericht zu wenden, wenn die Bedingungen von Agrarschuldscheinen durch ihre Schuldner nicht erfüllt werden. Wenn Schuldner ihre Verpflichtungen nicht erfüllen, werden Agrarschuldscheine in ihrem Status Vollstreckungsdokumenten gleichgestellt. Gläubiger können sich direkt an die zuständigen Vollstreckungsorgane wenden, darunter an private Vollstrecker.

3. Direkte Investitionen

Direkte Investitionen, als eine Quelle der Finanzierungsheranziehung, erfolgen überwiegend in den folgenden Formen:

- Verkauf von Beteiligungen an Agrarunternehmen an Investoren;

- Erhöhung von Beteiligungen an Agrarunternehmen durch die Einzahlung von Eigenmitteln.

Direkte Investitionen können in der Ukraine auch mit weniger Formalitäten getätigt werden: Inhaber können ihren Unternehmen eine rückzahlbare Finanzhilfe leisten. Diese Hilfe kann auch von anderen Personen erbracht werden. Die Erbringung einer Finanzhilfe durch Inhaber wird in der Praxis auch dazu eingesetzt, um zu ermöglichen, investierte Geldmittel schneller und effizienter abzuziehen, wenn diese nicht mehr nötig sind. Wenn aber Geldmittel in Beteiligungen investiert werden, dann ist deren Abzug mit komplizierten rechtlichen Verfahren begleitet (Verringerung von Stamm- bzw. Grundkapitalen usw.).

Der Verkauf von Beteiligungen an Agrarunternehmen an neue Investoren ist natürlich die am wenigsten attraktive Weise zur Finanzierungsbeschaffung. Aber diese Form kann auch verwandt werden, und sie wird meist weniger zur Deckung eines aktuellen Bedarfs, als vielmehr zur Entwicklung von Agrarunternehmen verwendet. Als direkte Investition gilt in diesem Fall grundsätzlich eine Investition, die es dem Investor ermöglicht, die Geschäftstätigkeit des ukrainischen Agrarunternehmens zu kontrollieren.

4. Ausgabe von Wertpapieren

Ausgabe von Wertpapieren ist in wirtschaftlicher Hinsicht die günstigste Quelle, um Finanzierungen für Agrarunternehmen zu beschaffen. Aber das Finanzierungsverfahren selbst ist kompliziert und kostspielig.

Die Heranziehung von Investitionen auf Finanzmärkten durch die Platzierung von Wertpapieren benötigt eine sorgfältige Strukturierung von Vermögenswerten sowie die Hinzuziehung von Beratern und Facheinrichtungen, eine verbesserte Berichterstattung und erhebliche Investitionen ins Personal. Eine erfolgreiche Heranziehung von Investitionsmitteln auf Finanzmärkten bedarf zudem bestimmter Erfolgsgeschichten und tatsächlich überzeugender Aussichten. Diese Finanzierungsquelle ist vor allem für große und gut strukturierte Agrarunternehmen zugänglich.

Zu beachten ist auch, dass die Ausgabe von Wertpapieren für den ukrainischen Markt nicht besonders sinnvoll ist. Dies ist dadurch bedingt, dass der ukrainische Wertpapiermarkt relativ flau ist. Auf diese Weise werden Finanzierungen durch ukrainische Agrarunternehmen meistens auf westeuropäischen Märkten beschafft.

5. Leasing

Leasing ist eine der populärsten Finanzierungsquellen zum Erwerb von Technikeinheiten und Ausrüstungen durch Agrarunternehmen in der Ukraine. Agrarbetriebe benötigen spezielle Technikeinheiten, deren Preis in der Regel sehr hoch ist. Im Unterschied zur Bankkreditierung ist Leasing viel flexibler und bedarf keiner zusätzlichen Pfandgegenstände, keiner perfekten Kreditgeschichten und keiner langdauernden Formalitäten. Agrarunternehmen übernehmen notwendige Technikeinheiten zur Nutzung und leisten regelmäßige Zahlungen dafür innerhalb von in Leasingverträgen festgelegten Zeiträumen.

Ein Nachteil dieser Finanzierungsquelle sind ihre speziellen Einschränkungen: eine Leasingfinanzierung kann ausschließlich zum Erwerb von Technikeinheiten und Ausrüstungen eingesetzt werden. Probleme mit der Finanzierung des laufenden Bedarfs von Agrarunternehmen können durch Leasing nicht gelöst werden.

Es sei auch darauf hingewiesen, dass geleaste Vermögensgegenstände durch Agrarunternehmen nur genutzt werden können, und Agrarunternehmen sind nicht berechtigt, diese zu verkaufen oder zu verpfänden. Darüber hinaus, wenn eine Leasingrate innerhalb von über 30 Tagen nicht gezahlt wurde, ist der Leasinggeber berechtigt, auf den Leasingvertrag zu verzichten und die Rückgabe des Leasinggegenstands vom Leasingnehmer zu verlangen. In der Situation, dass ein Agrarunternehmen ihre Leasingraten größtenteils ausgezahlt hat, ist es sehr unangenehm, die beinahe völlig bezahlten Technikeinheiten wegen finanzieller Schwierigkeiten zu verlieren.

Eine Besonderheit von Leasingvereinbarungen ist die Reduzierung des Rückkaufpreises des Vermögens vor dem Vertragsablauf. Dies erfolgt durch Abschreibungen (es geht um den jährlichen Abzug eines Teils des Wertes von Vermögensgegenständen infolge deren Verschleißes). Abschreibungen werden nach speziellen Formeln berechnet und sind vom tatsächlichen Güterverschleiß nicht abhängig. In Leasingabkommen nach einzelnen Vermögensarten werden beschleunigte Abschreibungen angewandt, wodurch Technikeinheiten und Ausrüstungen bis zum Vertragsablauf einen Nullwert haben und durch Leasingnehmer ohne zusätzliche Zahlungen in Eigentum übernommen werden.

6. Wechsel

Wechsel können nur zur Bestätigung von Geldschulden für tatsächlich gelieferte Güter (erfüllte Arbeiten oder erbrachte Dienstleistungen) ausgestellt werden. Zum Zeitpunkt der Wechselausstellung muss ein Wechselbezogener (zum Beispiel, ein ukrainisches Agrarunternehmen) gegenüber der Person, auf deren Anordnung die Zahlung auszuführen ist (zum Beispiel, ein Verkäufer von Pflanzenschutzmitteln), eine Verbindlichkeit haben, deren Betrag nicht weniger als der Betrag der Wechselzahlung ist. Der Hauptvorteil von Wechseln ist, dass diese einen Zahlungsaufschub für die darin festgelegten Fristen gewährleisten. Wechselzinsen sind nicht obligatorisch: Wechsel können auch ohne Zinsenzahlung ausgestellt werden.

Der Einsatz von Wechseln durch Agrarunternehmen in der Ukraine erlaubt es ihnen, hohe Preise für ihre Produkte abzuwarten. In der Zeit der Ernteeinbringung kommt es tendenziell zur Preissenkung und Kostensteigerung. Durch die Verlängerung der Schuldentilgung können Agrarunternehmen ihre Mittel freisetzen, um die Ernte rechtzeitig einzubringen, zu trocknen und zu lagern und höhere Gewinne auf der Welle einer eventuellen Preissteigerung zu erwirtschaften. Wenn Agrarunternehmen nach ihren Wechseln rechtzeitig Verrechnungen durchführen, bilden sie zudem dadurch ihre positiven Kreditgeschichten, die ihnen die Aufnahme von Bankkrediten erleichtern.