Finanzhilfe für ein ukrainisches Tochterunternehmen in der Krisenzeit

1. Die Coronavirus-Krise

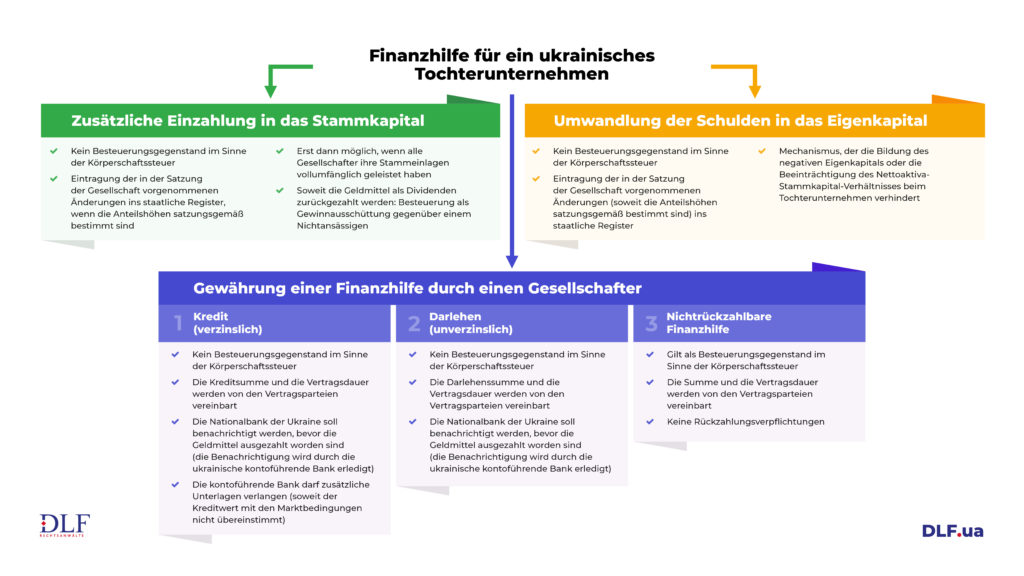

2. Einzahlung zusätzlicher Stammeinlagen durch einen Gesellschafter

3. Finanzhilfe der Gesellschafter

Kredit (mit Verzinsung der Inanspruchnahme von Kreditmitteln)

Darlehen (ohne Verzinsung der Inanspruchnahme von Kreditmitteln)

4. Umwandlung der Schulden in das Eigenkapital

Die Coronavirus-Krise stellte viele Regierungen vor eine schwierige Wahl: Verursachung von wirtschaftlichen Verlusten durch Quarantäneeinschränkungen oder die Erhöhung von erheblichen zwischenmenschlichen Infektionsrisiken, die den Gesundheitssystemen zur Last werden. Dem Vorbild vieler entwickelter Länder folgend, führte die Ukraine Einschränkungsmaßnahmen ein, die vor allem auf die Reduzierung sozialer Kontakte gerichtet sind. Diese Einschränkungen wiederum hatten einen Produktionseinbruch, eine zunehmende Arbeitslosigkeit sowie einen erheblichen Rückgang im Handel mit in- und ausländischen Waren zur Folge.

Abgesehen davon, dass die Regierung der Ukraine, soweit sie negative wirtschaftliche Auswirkungen der Einschränkungsmaßnahmen zu erleichtern sucht, Förderungsprogramme für die Unternehmerschaft in Gang bringt, wie etwa in Form von Steuerferien, niedrig verzinsten Krediten oder vorübergehenden Steuerbefreiungen, macht ohnehin vielen ukrainischen Unternehmen das Problem des Zugangs zu einer zusätzlichen Finanzierung oder zu Refinanzierungsmöglichkeiten für ihre Schulden zu schaffen.

In diesem Artikel wird auf einige Instrumente eingegangen, von denen die in der Ukraine gegründeten Tochterunternehmen ausländischer Gesellschaften in dieser Situation Gebrauch machen können, um finanzielle Unterstützung zu erlangen.

Einzahlung zusätzlicher Stammeinlagen durch einen Gesellschafter

Eine Muttergesellschaft kann zum einen ihrem ukrainischen Tochterunternehmen eine Finanzierung in Form einer zusätzlichen Einzahlung in das Stammkapital gewähren. Diese Art der Finanzierung eines Tochterunternehmens zeichnet sich durch ihre Simplizität aus, so dass fremde Personen zur Finanzierung nicht herangezogen und es keine steuerlichen Folgen im Zusammenhang mit dieser Operation gibt. Die Stammkapitalerhöhung durch zusätzliche Einzahlungen der Gesellschafter wird steuerrechtlich nicht als Gewinn definiert, und dadurch haben die Operationen zur zusätzlichen Einzahlung in das Stammkapital des ukrainischen Tochterunternehmens keinen Einfluss auf den Umfang der Bemessungsgrundlage im Sinne der Körperschaftssteuer.

Wenn aber ein Gesellschafter beschließt, die eingezahlten Geldmittel als Dividenden zurückzuerlangen, unterliegen solche Ausschüttungen als Gewinnausschüttung gegenüber einem Nichtansässigen der Besteuerung.

Es sei betont, dass die Erhöhung des Stammkapitals einer Gesellschaft durch zusätzliche Einzahlungen nur dann vorgenommen werden darf, soweit sämtliche Stammeinlagen vollumfänglich geleistet worden sind. Wenn der Wert der Nettoaktiva der Gesellschaft unter 50% gegenüber dem Vorjahr liegt, dann soll das Tochterunternehmen die Herabsetzung des Stammkapitals bzw. die Eröffnung des Liquidationsverfahrens beschließen.

Die Mittel, die ein ukrainisches Tochterunternehmen als zusätzliche Einzahlung in das Stammkapital erhält, dürfen von diesem Unternehmen als Umlaufmittel verwendet werden.

Finanzhilfe der Gesellschafter

Kredit (mit Verzinsung der Inanspruchnahme von Kreditmitteln)

Zum anderen kann die Muttergesellschaft einen Kredit mit Verzinsung für die Inanspruchnahme von Kreditmitteln gewähren, um die Tätigkeit des Tochterunternehmens zu finanzieren.

Nach ukrainischem Devisenrecht soll die Nationalbank der Ukraine über die Beschaffung von Devisenkrediten durch ausländische Gesellschaften unverzüglich benachrichtigt werden. Diese Benachrichtigung erledigt die ukrainische kontoführende Bank des Tochterunternehmens, und zwar auf der Grundlage der vom Kunden zur Verfügung gestellten Unterlagen. Es ist dabei darauf hinzuweisen, dass die Nationalbank der Ukraine über die Durchführung einer Devisentransaktion vor dem tatsächlichen Erhalt der Kreditmittel zu benachrichtigen ist.

Die Kreditsumme und die Kreditlaufzeit bleiben gesetzlich uneingeschränkt. Dasselbe gilt auch für Kreditzinsen, die von einer ausländischen Gesellschaft angesetzt werden. Dass die vertragsmäßigen Kosten eines im Ausland aufgenommenen Darlehens den Marktbedingungen nicht entsprechen, ist aber ein Indikator für eine zweifelhafte Devisentransaktion, wodurch die ukrainische kontoführende Bank berechtigt sein wird, von den jeweiligen Vertragsparteien zusätzliche Unterlagen zu verlangen, um zu prüfen, ob der Inhalt und der Umfang der Devisentransaktion mit der Finanzlage und dem Engagement der Vertragsparteien übereinstimmt.

Das Steuerrecht der Ukraine legt fest, dass die Summe des Kredits mit Verzinsung der Inanspruchnahme der jeweiligen Kreditmittel kein Besteuerungsgegenstand im Sinne der Körperschaftssteuer ist.

Darlehen (ohne Verzinsung der Inanspruchnahme von Kreditmitteln)

Um neue Umlaufmittel zuzuführen, hat ein ukrainisches Tochterunternehmen auch die Möglichkeit, von der ausländischen Muttergesellschaft eine sogenannte rückzahlbare Finanzhilfe zu erhalten. Ein unverzinslicher Darlehensvertrag, ebenso wie ein Kreditvertrag mit Verzinsung der Inanspruchnahme von Kreditmitteln, wird durch die ukrainische kontoführende Bank in das Informationssystem der Nationalbank der Ukraine eingetragen.

Wie beim Kreditvertrag, steht es den Parteien eines Darlehensvertrags frei, die Darlehenssumme und die Vertragsdauer selbständig zu bestimmen. Die Darlehenssumme im Rahmen eines Vertrags über die Beschaffung der rückzahlbaren Finanzhilfe ist kein Besteuerungsgegenstand im Sinne der Körperschaftssteuer.

Nichtrückzahlbare Finanzhilfe

Eine nichtrückzahlbare Finanzhilfe kann aufgrund eines zwischen dem ukrainischen Tochterunternehmen und der ausländischen Muttergesellschaft abgeschlossenen Vertrags über die Gewährung der jeweiligen Hilfe zu Finanzierungszwecken gewährt werden. Aus diesem Vertrag ergibt sich nach Erhalt der Finanzhilfe keine Rückzahlungsverpflichtung des ukrainischen Unternehmens.

Nach den in der Ukraine geltenden steuerrechtlichen Vorschriften gehört allerdings die Summe der nichtrückzahlbaren Finanzhilfe zum Gewinn des Tochterunternehmens und stellt somit eine Bemessungsgrundlage im Sinne der Körperschaftssteuer dar.

Umwandlung der Schulden in das Eigenkapital

Der im Gesetz der Ukraine „Über die Gesellschaften mit beschränkter und zusätzlicher Haftung“ vorgesehene Mechanismus zur Umwandlung der Schulden einer Gesellschaft in deren Stammkapital gilt als wirksames Instrument.

Um die Bildung des negativen Eigenkapitals zu verhindern und das Nettoaktiva-Stammkapital-Verhältnis beim Tochterunternehmen nicht zu beeinträchtigen, hat die Muttergesellschaft die Möglichkeit, durch die Erhöhung des Stammkapitals des Tochterunternehmens ihre Schuldforderungen gegenüber dem Tochterunternehmen gegen einen Anteil am erhöhten Stammkapital umzutauschen.

Was steuerliche Folgen der Umwandlung der Schulden in das Stammkapital anbetrifft, so werden die jeweiligen Operationen durch die Steuerbehörden derzeit als solche ausgelegt, aus denen sich keine Steuerverpflichtungen für die betroffene Parteien im Sinne der Körperschafts- und Umsatzsteuer ergeben.

Die Umwandlung der Schulden in das Eigenkapital einer ukrainischen Gesellschaft ist auch gegenüber einem als dritte Person auftretenden Gläubiger möglich, der seine Geldforderungen an den ukrainischen Schuldner (Gesellschaft) gegen einen Anteil am Stammkapital dieser Gesellschaft erwirbt. Insofern kann ein solcher Gläubiger damit rechnen, dass er die Schuld als Dividenden zurückerstattet bekommt.

Es sei zusammenfassend unterstrichen, dass es für ausländische Muttergesellschaften – im Lichte des Regierungsbeschlusses über eine erneute Verlängerung der Quarantänemaßnahmen für die Unternehmerschaft sowie angesichts der Selbstverständlichkeit dessen, dass die Unternehmerschaft eine gewisse Zeit braucht, um ihre wirtschaftliche Aktivität nachzuholen – zweckmäßig wäre, sich vorsorglich um einen notwendigen „Airbag“ zu kümmern, und zwar in Form von finanziellen Rücklagen, die den ukrainischen Tochterunternehmen helfen könnten, die aktuelle Krise ruhig zu überstehen.