Налоговая система Украины: ПДВ, ЕСВ, налог на имущество

Налог на добавленную стоимость

Ставка налога на добавленную стоимость (НДС) составляет 20%. Для товаров фармацевтической сферы он составляет 7%. Стоит заметить, что нулевой процент (0% НДС) применяется для экспорта товаров из Украины в таможенном режиме.

Налогоплательщик обязан зарегистрироваться как плательщик НДС, если совокупная стоимость товаров или оказанных услуг превышает 1 млн. гривен в период за последние 12 месяцев. Однако если объем налогооблагаемых транзакций плательщика не превышает 1 млн. гривен, он не обязан регистрировать свою деятельность в качестве плательщика НДС – в этом случае регистрация не обязательна и осуществляется на добровольных началах.

НДС применяется в отношении операций по поставке товаров и услуг на таможенной территории Украины, так же как и операций импорта и экспорта товаров или услуг в Украине. Кроме этого, налогом на добавленную стоимость облагаются услуги, связанные с международной перевозкой пассажиров и багажа морским, речным и воздушным транспортом.

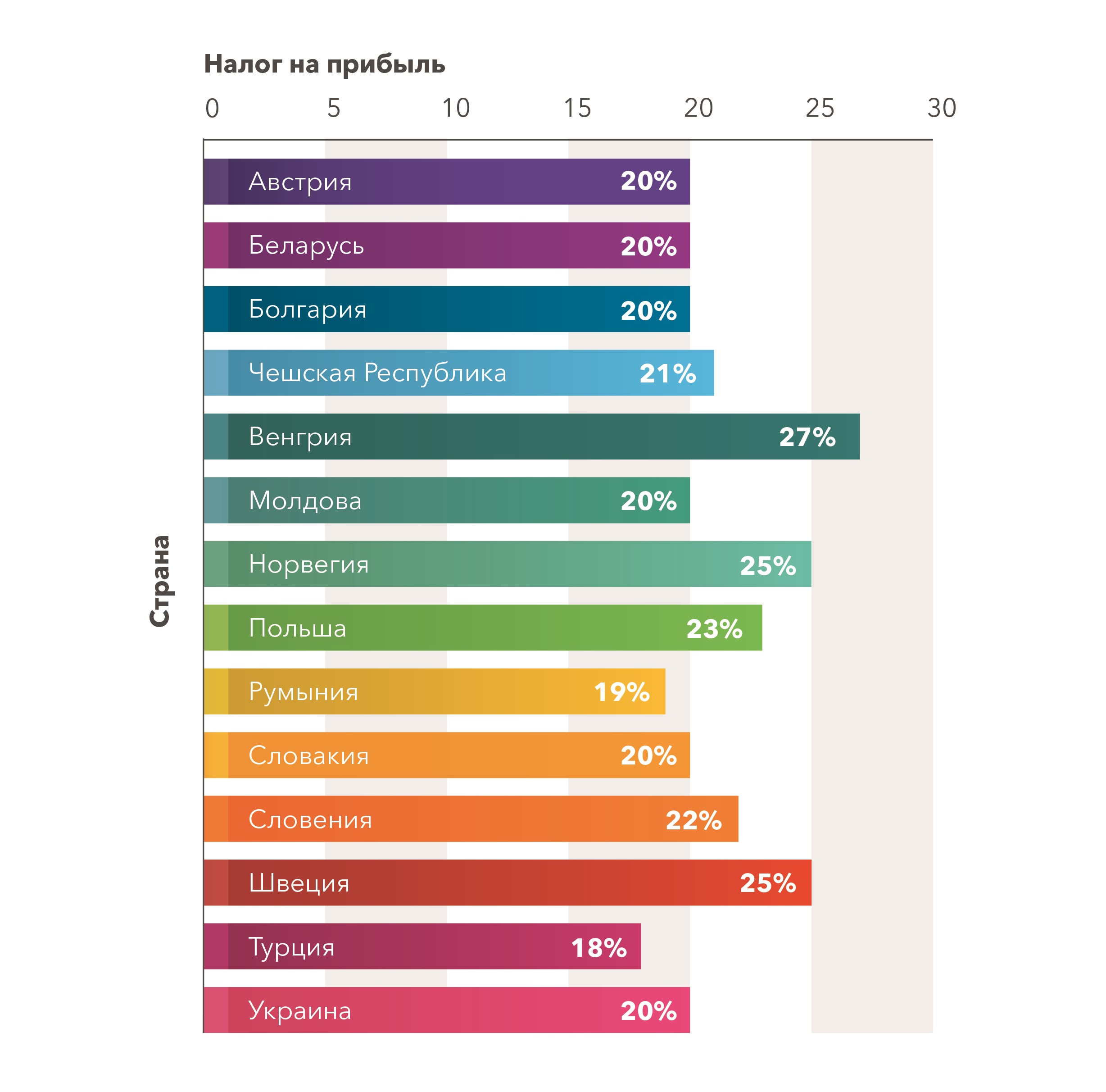

Чтобы сравнить размер ПДВ в разных странах, смотрите диаграмму ниже:

Единый социальный взнос и военный сбор

Единый социальный взнос платят рабочие, частные предприниматели и самозанятые граждане. Ставка единого социального взноса составляет 22%. Однако объем уплаченного ЕСВ не может превышать суммы 15 минимальных заработных плат.

Налог на военный сбор применяется в Украине уже несколько лет и составляет 1,5%.

Налог на имущество

Этот налог применяется в отношении движимого и недвижимого имущества. Налог на недвижимость, накладывается на здания и земельные участки, его платят физические и юридические лица, а также лица-нерезиденты.

Размер налога на строения определяется местными органами власти, однако ставка налога не может превышать 1,5% минимальной заработной платы на 1 квадратный метр жилой и нежилой собственности.

Дополнительная налоговая ставка в размере 25 000 гривен, применяется для квартир, площадь которых превышает 300 квадратных метров, и домов площадью более 500 квадратных метров.

Налог на недвижимость уплачивается за каждый квадратный метр жилой и нежилой собственности. Владельцы квартир, площадью менее 60 м2 и домов – до 120 м2 (или владельцы домов и квартир, общая совокупная площадь которых не превышает 180 м2), освобождаются от уплаты этого налога.

Размер налога на земельные участки устанавливают органы местного самоуправления. Ставка налога не может превышать 3% от нормативной оценки земельного участка, 1% – для земель сельскохозяйственного назначения общего пользования, а для сельскохозяйственных угодий – не менее 0,3% и не более 1% от их нормативной денежной оценки, а для лесных земель – не более 0,1 процента от их нормативной денежной оценки. Для земельных участков, находящихся в постоянном пользовании субъектов хозяйствования, размер налога не может превышать 12% нормативной оценки.

Объектами налогообложения являются земельные участки, находящиеся в собственности или в пользовании.