- Home

- /

- Nachrichten

- /

- Steuervergünstigungen für Unternehmen in der Ukraine während der COVID-19-Pandemie

Steuervergünstigungen für Unternehmen in der Ukraine während der COVID-19-Pandemie

Am 18. März 2020 trat ein Änderungsgesetz zum Steuergesetzbuch der Ukraine und zu anderen Gesetzen der Ukraine in Kraft, und zwar zur Unterstützung der Steuerzahler bei der Durchführung der Maßnahmen zur Vorbeugung gegen Entstehung und Ausbreitung der durch den Coronavirus (COVID-19) verursachten Krankheit.

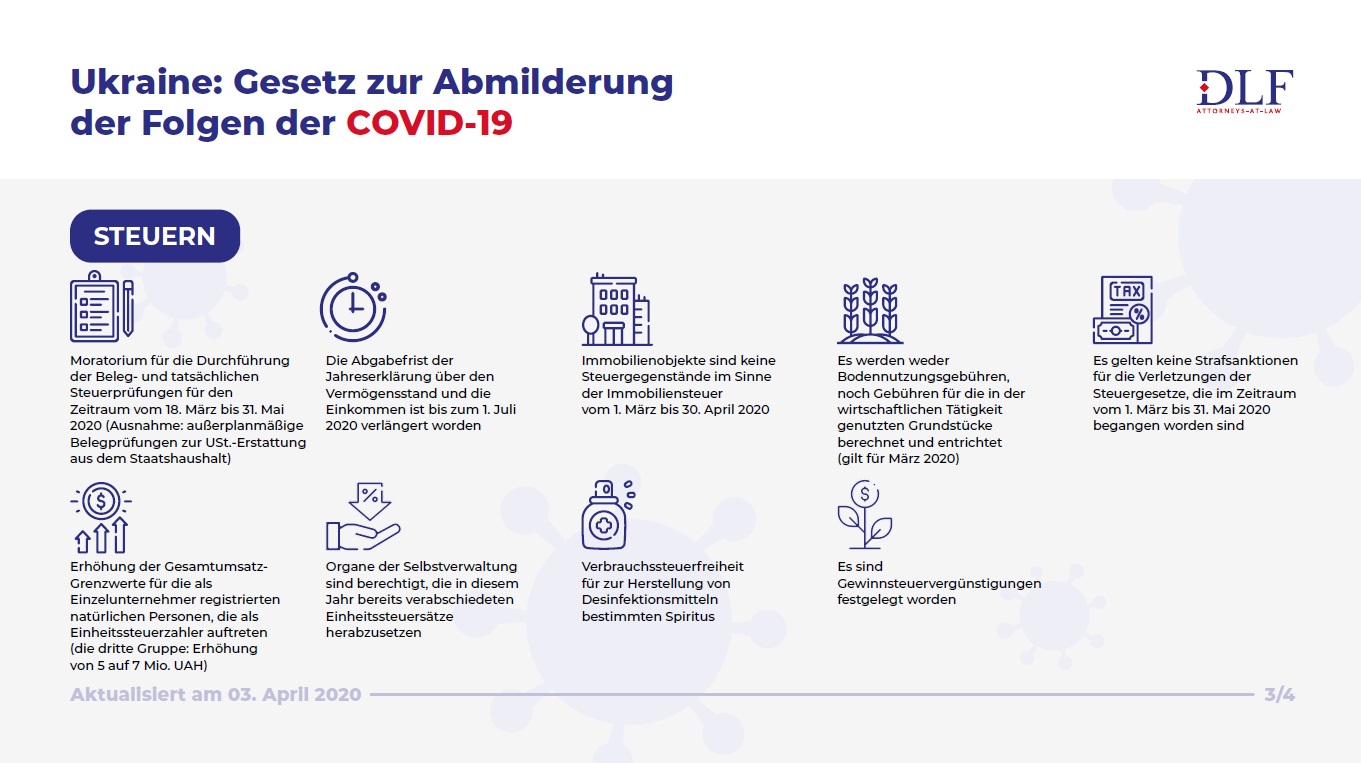

Dieses Gesetz führt Steuer- und sonstige Vergünstigungen ein, darunter:

- die Befreiung von Strafsanktionen wegen der im Zeitraum vom 1. März bis zum 30. April 2020 begangenen Verletzungen der steuerrechtlichen Vorschriften, ausgenommen der Sanktionen wegen: der Verletzung der Anforderungen an die langfristigen Lebensversicherungsverträge oder an die Versicherungsverträge im Rahmen der nichtstaatlichen Rentenversicherung, insbesondere im Rahmen der Zusatzrentenversicherung; der Enteignung des steuerlich verpfändeten Vermögens ohne aufsichtsbehördliche Zustimmung; der Verletzung der allgemein gültigen Kontroll-, Herstellungs- und Umsatzregeln bei der Lagerung von Brennstoffen oder Ethanol als verbrauchssteuerpflichtige Waren; der Verletzung des Anrechnungs-, Steuererklärungs- und Zahlungsverfahrens für Umsatzsteuer, Verbrauchssteuer, Rentenzahlungen;

- es ist ein Moratorium verhängt worden, Beleg- und tatsächliche Steuerprüfungen im Zeitraum vom 18. März bis zum 31. Mai 2020 durchzuführen. Ausgenommen werden außerplanmäßige Belegprüfungen zur Erstattung der Umsatzsteuer aus dem Staatshaushalt;

- im Zeitraum vom 1. März bis zum 30. April 2020 werden keine Bodennutzungsgebühren (Bodensteuern und Pachtgebühren für die im staatlichen und kommunalen Eigentum befindlichen Grundstücke) sowie keine Gebühren für die im Eigentum natürlicher oder juristischer Personen befindlichen oder von diesen in ihrer wirtschaftlichen Tätigkeit (insbesondere zu Pachtbedingungen) genutzten Grundstücke angerechnet und entrichtet;

- die Abgabefrist der Jahreserklärung über den Vermögensstand und die Einkommen ist bis zum 1. Juli 2020 verlängert worden;

- die Einführung der neuen Registrierkasse-Regeln wird auf den 1. August 2020 (statt 19. April 2020) verschoben. Es ist vorgesehen, dass bei einzelnen Tätigkeitsarten die obligatorische Registrierkasse-Verwendung für natürliche Personen, die als Einheitssteuerzahler auftreten, vom 1. Oktober 2020 auf den 1. Januar 2021 verschoben wird, und für alle anderen natürlichen Personen, die als Einheitssteuerzahler auftreten, vom 1. Januar 2021 auf den 1. April 2021. Die Übergangsfrist hinsichtlich der Strafverhängung für die Registrierkasse-Nichtverwendung (10% für die erste Verletzung der jeweiligen Vorschrift und 50% für die zweite und nachfolgenden Verletzungen) ist auch bis zum 1. Januar 2021 verlängert worden;

- alle natürlichen Personen, die als Einzelunternehmer auftreten, sowie Personen, die eine unabhängige Berufstätigkeit betreiben, und Mitglieder der Farmbetriebe werden zeitweilig, vom 1. bis zum 31. März und vom 1. bis zum 30. April 2020, von der Anrechnung und Entrichtung des von ihnen persönlich einzuzahlenden Einheitlichen Sozialversicherungsbeitrags befreit;

- zeitweilig, vom 1. bis zum 31. März und vom 1. bis zum 30. April 2020, werden die Strafsanktionen für die Verletzung folgender gesetzlicher Vorschriften nicht angerechnet: keine rechtzeitige Entrichtung (nicht rechtzeitige Zahlungsleistung) des Einheitlichen Sozialversicherungsbeitrags; unvollständige Entrichtung oder keine rechtzeitige Entrichtung des Einheitlichen Sozialversicherungsbeitrags mit der gleichzeitigen Zahlung von Beträgen (Leistung von Vorauszahlungen), worauf der Einheitliche Sozialversicherungsbeitrag angerechnet wird; keine rechtzeitige Abgabe der steuerlichen Berichterstattung;

- während der gesamten Dauer des durch die Maßnahmen zur Vorbeugung gegen die Entstehung und die Ausbreitung der Coronavirus-Krankheit bedingten Aufenthalts in spezialisierten Gesundheitseinrichtungen sowie in der kontrollierbaren Selbstisolation wird den Beschäftigten eine Beihilfe beim zeitweiligen Verlust der Arbeitsfähigkeit (Krankengeld) in Höhe von 50% des Durchschnittslohns (-einkommens) unabhängig von Versicherungszeiten geleistet;

- es ist verboten, vom 1. März 2020 bis zum 31. Mai 2020 die Prozentsätze bei den bereits gewährten Krediten zu erhöhen;

- es ist zulässig, mit der Rückzahlung eines Kredits und entsprechender Zinsen in Verzug zu geraten, ohne darauf gerichtete Sanktionen zu erleiden;

- die nicht zu Wohnzwecken dienenden Immobilienobjekte, die sich im Eigentum natürlicher oder juristischer Personen befinden, sind vom 1. März bis zum 30. April 2020 kein Steuergegenstand im Sinne der Steuer auf das Immobilienvermögen, das kein Grundstück darstellt.